Theo các nhà đầu tư, việc các doanh nghiệp tận dụng cơ hội để tự định giá sản phẩm, đưa lợi nhuận tăng mạnh là phần lớn nguyên nhân gây lạm phát. Do đó, duy trì lãi suất ở mức cao là cách hiệu quả nhất để kiểm soát.

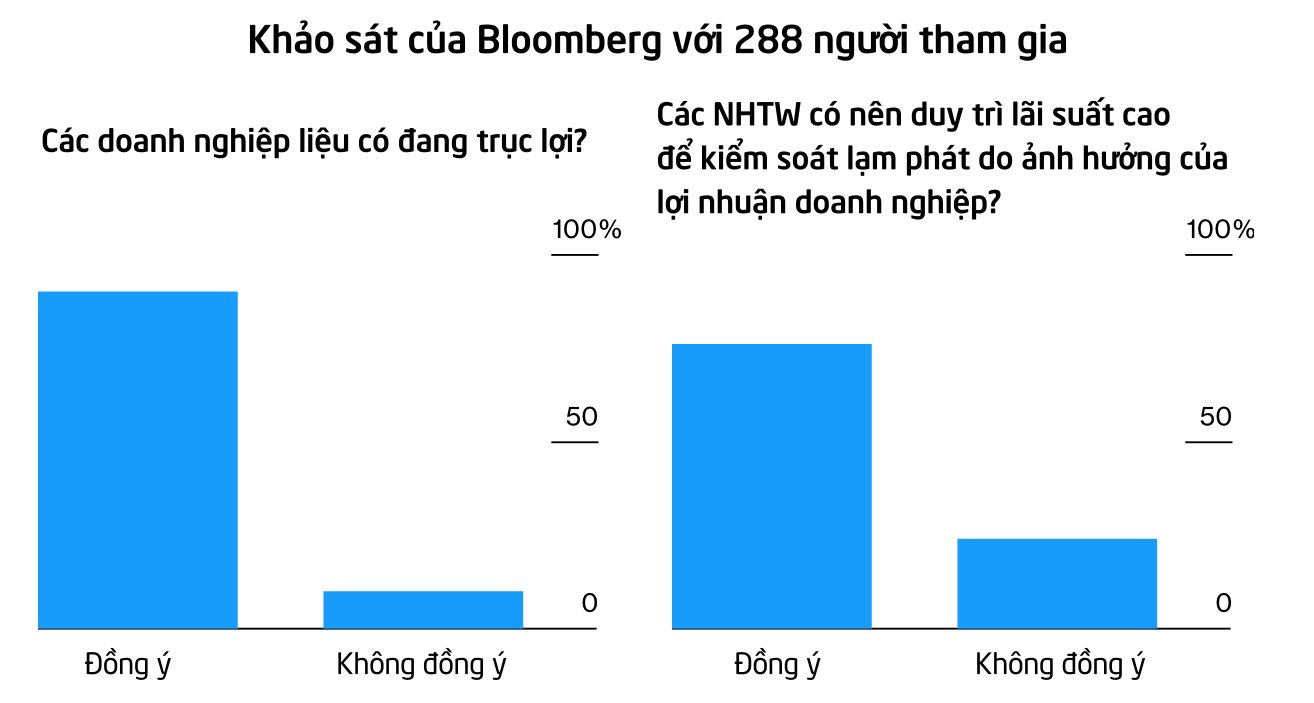

Khoảng 90% trong số 288 nhà đầu tư chuyên nghiệp và nhỏ lẻ được hỏi trong cuộc khảo sát của Bloomberg Markets Live Pulse cho biết các doanh nghiệp ở cả 2 bờ Đại Tây Dương đã tăng giá sản phẩm cao hơn chi phí của họ kể từ khi đại dịch bất đầu vào năm 2020. Gần 4/5 người cho rằng, việc thắt chặt chính sách tiền tệ là đúng đắn, nhằm kiềm chế lạm phát do ảnh hưởng của lợi nhuận tăng cao.

1 trong những đợt lạm phát tồi tệ nhất trong nhiều thập kỷ đã thôi thúc thị trường đi tìm lời giải thích, khi chuỗi cung ứng bị xáo trộn, các chính phủ chi tiêu mạnh tay và tiền lương tăng cao. Tuy nhiên, việc các doanh nghiệp tăng giá sản phẩm là 1 nguyên nhân khác đang được chú ý.

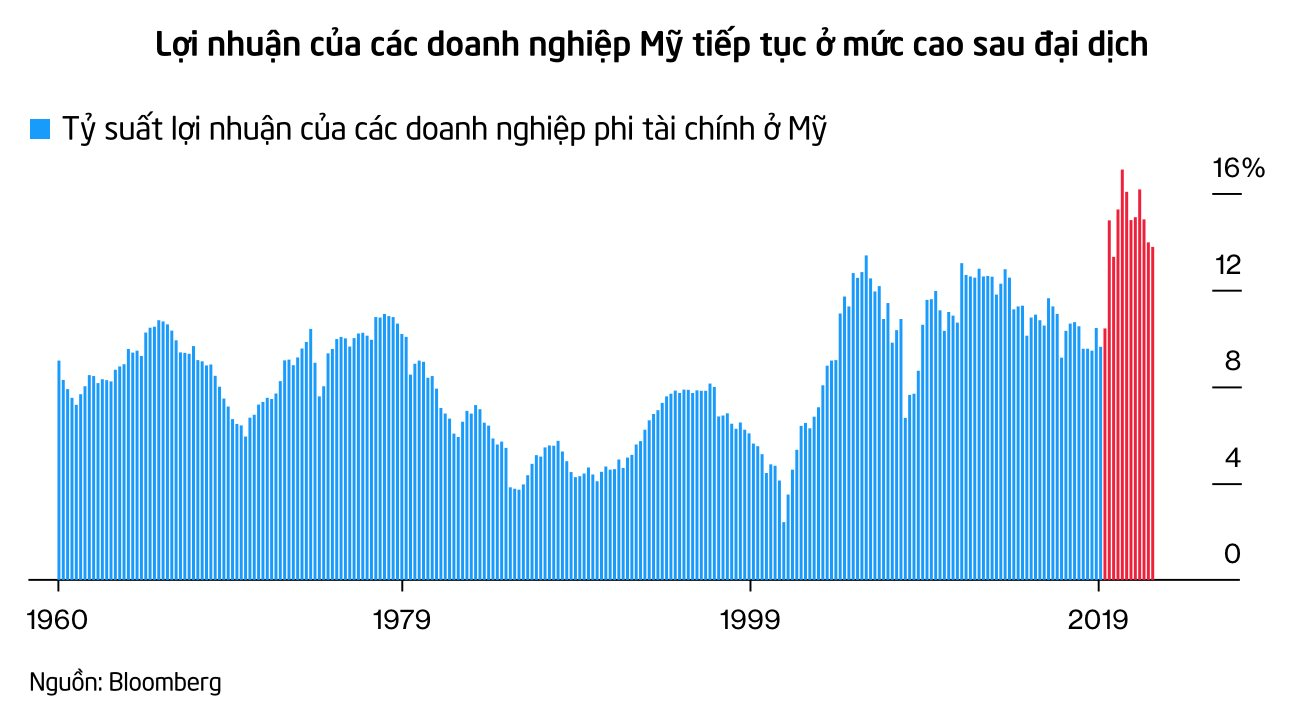

Trong những năm đầu tiên xảy ra đại dịch, tỷ suất lợi nhuận tăng vọt và tiếp tục duy trì ở mức này kể từ thời điểm đó. Tình trạng này đặt ra 2 câu hỏi lớn: Liệu lợi nhuận doanh nghiệp tăng cao có phần nào gây ra lạm phát hay không? Nếu vậy thì làm thế nào để giải quyết? Đây là 1 phần trong cuộc tranh luận về việc mỗi kiểu áp lực giá khác nhau có cần các công cụ khác nhau để giải quyết hay không, thay vì đưa ra phản ứng chung là tăng lãi suất.

Những cá nhân tham gia khảo sát của MLIV Pulse phần lớn cho rằng việc các NHTW thắt chặt chính sách tiền tệ là phản ứng thích hợp trước xu hướng này. Song, khoảng 1/4 lại không đồng tình, đưa ra các giải pháp thay thế như sử dụng thuế doanh nghiệp để giải quyết những trường hợp phá giá và siết chặt quy tắc chống độc quyền.

Khoảng 67% cho hay, lĩnh vực bán lẻ đã tận dụng cơ hội để tự định giá trong thời kỳ đại dịch. Ngành năng lượng thì đứng thứ 2 với ý kiến từ 1/6 người tham gia khảo sát. Quan điểm này có thể cho thấy thực tế rằng mọi người mua hàng hoá tiêu dùng nhiều hơn hàng hoá giá trị cao, vì thế họ ít chú ý hơn đến việc giá cả tăng vọt.

Đại dịch đã khiến nguồn cung thiếu hụt nghiêm trọng và sau đó là sự bùng nổ chưa từng có của nhu cầu. Theo đó, tỷ suất lợi nhuận doanh nghiệp cũng tăng mạnh và đạt mức cao nhất trong 70 năm qua ở Mỹ.

Theo hầu hết những người tham gia khảo sát, điều này khó có thể còn duy trì vĩnh viễn và kỳ vọng tỷ suất lợi nhuận doanh nghiệp sẽ giảm xuống mức trước Covid dù chỉ là mức 53%.

Nhiều lý thuyết khác nhau đã giải thích cho việc tại sao lợi nhuận doanh nghiệp thậm chí hiện còn cao hơn cả mức trước đại dịch. Isabella Weber, nhà kinh tế của Đại học Massachusetts, lập luận rằng phần lớn tình trạng giá cả tăng cao ở Mỹ là do “lạm phát từ bên bán”, xuất phát từ khả năng các doanh nghiệp lớn tận dụng vị thế độc quyền của họ để tăng giá. Bà lưu ý, “các nút thắt cổ chai có thể tạo ra lợi thế độc quyền trong 1 thời gian, khiến việc tăng giá không chỉ để bảo vệ họ mà còn để tăng lợi nhuận.”

Paul Donovan, trưởng bộ phận kinh tế toàn cầu tại UBS, gọi đây là “lạm phát do lợi nhuận”, tức là các doanh nghiệp sử dụng “vỏ bọc” của việc giá cả tăng trên diện rộng để tự nâng giá sản phẩm của mình lên cao hơn mức cần làm. Và đây được gọi là “lạm phát tham lam” (greedflation).

Tuy nhiên, vấn đề là, nếu các doanh nghiệp tận dụng vị thế độc quyền để thúc đẩy lợi nhuận thì họ cũng sẽ không muốn hạ xuống mức quá thấp. Ai muốn bị giảm lương khi vừa được tăng lương? Tỷ suất lợi nhuận doanh nghiệp đang giảm từ mức cao, nhưng nhìn chung vẫn cao hơn đáng kể so với những năm trước Covid.

Yếu tố này cũng đang tiếp tục là động lực cho một số cổ phiếu. khi được hỏi loại cổ phiếu nào sẽ được hưởng lợi nhiều nhất từ lạm phát do ảnh hưởng của lợi nhuận doanh nghiệp, gần 3/4 người tham gia đã chọn các công ty có quyền định giá. Họ cho rằng, khi ngày càng nhiều ý kiến phản đối vấn đề độc quyền thì việc sở hữu cổ phiếu của các doanh nghiệp tận dụng thời cơ từ lạm phát là điều hợp lý.

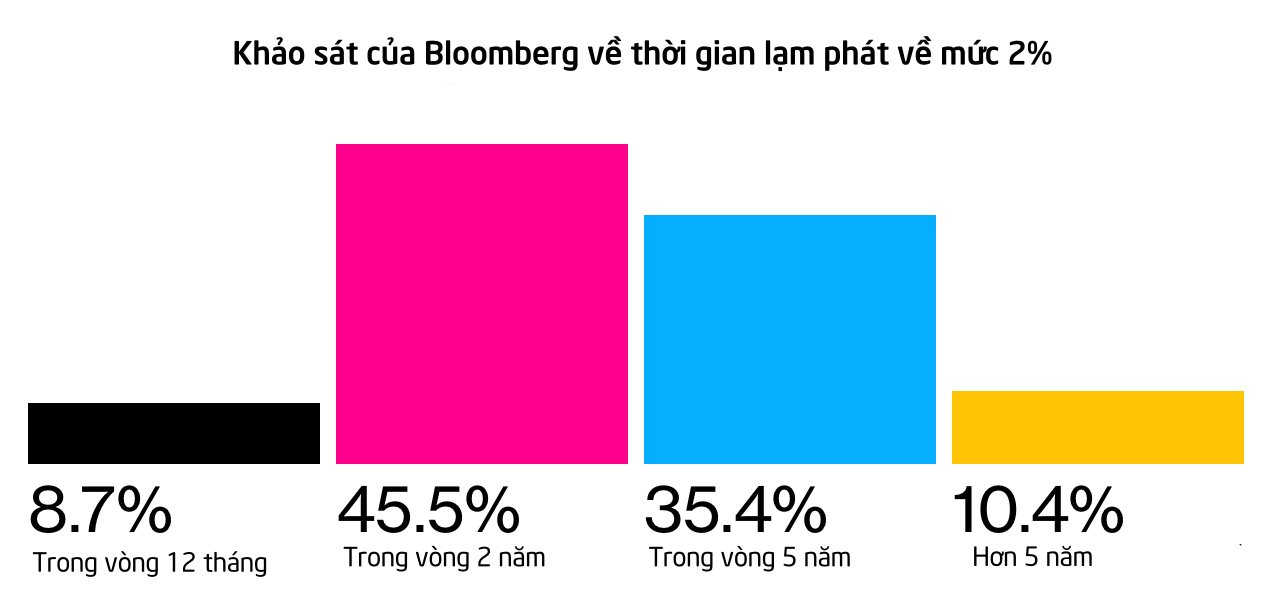

Theo đa số người tham gia khảo sát, nhìn chung, “lạm phát tham lam” không có khả năng gây ra tình trạng lạm phát kéo dài. Chỉ 10% cho biết giá tiêu dùng ở Mỹ phải mất 5 năm để trở lại mức trung bình ổn định là khoảng 2%. Hơn 1 nửa cho rằng lạm phát sẽ quay lại 2% trong vòng 2 năm.

Vậy đâu là công cụ hiệu quả để ngăn chặn lạm phát do ảnh hưởng của lợi nhuận doanh nghiệp? 24% người tham gia khảo sát không cho rằng việc thắt chặt chính sách tiền tệ sẽ là câu trả lời.

Họ đưa ra một số giải pháp thay thế, ví dụ như áp dụng hiệu quả hơn luật chống độc quyền với các thương vụ sáp nhập, nỗ lực kích thích sự cạnh tranh nhiều hơn. 1 số thì ủng hộ tăng thuế doanh nghiệp, phạt những “góc” được xác định đang có tình trạng bán phá giá.

Lạm phát khiến cuộc sống đảo lộn càng làm tình trạng bất bình đẳng thêm căng thẳng. Khi các khoản tiết kiệm trong đại dịch đã cạn kiện, thì sự bất bình có thể sẽ bùng phát và “tuần trăng mật” của doanh nghiệp có thể sẽ đối mặt với thách thức. Ở trường hợp này, có lẽ, chính sách tiền tệ được thắt chặt có lẽ là điều mà họ ít lo ngại nhất.

Tham khảo Bloomberg

Theo Vu Lam